給料明細を持った技能実習生から「給料から引かれているこれは何?」と質問をされた経験がある担当者は多いのではないでしょうか?

数千円の所得税でも技能実習生の母国などの価値に直すと見過ごせない金額。

その所得税などを減らす方法の1つが扶養控除や配偶者控除など所得控除と呼ばれるものです。

技能実習生も扶養控除などは使える!

技能実習生の手続きをするときに人事労務担当者は「扶養の有無」を必ず確認します。

その時一定の条件であれば、日本人と同様に家族を扶養に入れることができ、所得税などを安くすることができるのです。

では、具体的にはどんな制度があるのでしょうか?

扶養控除

本人と生計を一にし、合計所得金額が48万円以下の配偶者以外の親族がいる場合が対象となります。

6親等内の血族と3親等内の姻族(配偶者側)とかなり広く設定されています。

一番控除額が大きい特定扶養親族は「19歳以上23歳未満」のことで、日本で言うところの「大学生」を扶養しているイメージです。

▲国税庁WEBサイト「扶養控除」(令和2年度以降)

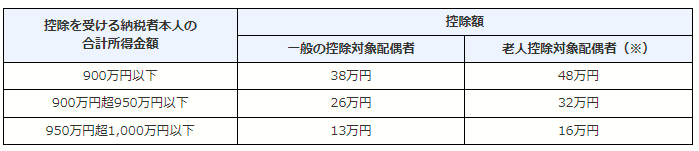

配偶者控除と配偶者特別控除

配偶者控除は本人と生計を一にして、所得合計金額が48万円以下の配偶者がいると控除されます。

配偶者特別控除は所得合計金額が48万円超133万円以下である場合が対象です。

いずれも本人や配偶者の所得や年齢に応じて、控除額が変わります。

▲国税庁WEBサイト「配偶者控除」(令和2年度以降)

▲国税庁WEBサイト「配偶者特別控除」(令和2年度以降)

障害者控除

本人、配偶者、扶養親族の中に障害者がいる場合に控除されます。

年末調整の手続き

所得税の基本的なルールは日本人の労働者と変わりません。

ただし、年末調整の対象となる人は日本に住所があり、1年以上日本に住み続ける者が対象となります。

所得税の税率は1年目と2年目以降で違いがあるということです。

1年目は「非住居者」と扱われ、所得に関係なく一律20.42%の税率で源泉徴収が行われ、年末調整は行われません。

この場合は日本と母国の間の二重課税を防ぐ条約が締結されている場合があるので、届出がいるか確認することが必要です。

2年目以降は「居住者」と扱われて日本人と同じルールとなります。

また、通常の年末調整前に技能実習生が帰国する場合には、12月を待たずに手続きを行う必要があります。

扶養に入れるのに必要な書類とは?

母国などに住んでいる技能実習生の家族を扶養に入れるためには「本当に家族がいるか」「ちゃんと扶養しているか」を証明する必要があります。

日本人の手続きよりもチェックが厳しいと思った方がよいでしょう。

親族関係を証明する書類

証明する書類は1か2のどちらかを用意する必要がありますが、パスポートを除いては「原本」の提出か提示が必要です。

1.戸籍の附票の写しその他国・地方公共団体が発行した書類 + パスポートのコピー

どちらかだけでは認められないので注意しましょう。

2.外国政府または外国の地方公共団体が発行した書類

戸籍謄本、出生証明書、婚姻証明書などです。家族の氏名、生年月日、住所または居所が記載されていなければなりません。

また、親子の関係など1つの書類だけで証明ができない場合は、いくつかの書類を組合せるのも可能です。

送金関係書類

国を離れて扶養していることを証明するためには扶養家族が「扶技能実習生が日本で稼いだお金で生活している」という証拠を用意する必要があります。

1.外国送金依頼書の控え

金融機関の書類又はその写しで、その金融機関が行う為替取引により居住者から国外居住親族に支払をしたことを明らかにする書類が必要です。

これらを証明するものは原本ではなくコピーでも問題ありません。

ですが、送金を証明するものが無ければ手続きを進めることができませんよね。

技能実習生には送金後に控えを捨てないように伝えておきましょう。

心配な場合は年末調整時に提出させるのではなく、企業側で先にコピーを保管しておくのがよいでしょう。

送金の書類は1回だけではなく、原則的には全てについて必要です。

2.クレジットカードの利用明細書

母国などの家族にクレジットカードの「家族カード」を渡しておき、支払いは技能実習生が行う場合です。

実際に利用をした証拠として利用明細が必要となります。

書類の注意点

送金関係書類は扶養をする人「それぞれ」に必要です。

技能実習生の母国によっては、金融機関が発展しておらず銀行口座を持つ人が少ない地域もあります。

父親と母親を扶養家族にしている場合、父親の銀行口座しかない、というような場面です。

技能実習生が代表者(例えば父親)の銀行口座に入金して、それを母国の父親が引き出し、分配することも多くあります。

このパターンだと、代表者である父親の送金関係書類しか用意できないことになってしまい、母親の分の扶養が認められない…という事にもなりかねないのです。

また、技能実習生が配偶者と子どもを扶養したいので「配偶者控除」と「扶養控除」を申告する場合、配偶者だけへの送金では、子どもを扶養していることにはなりませんので注意が必要です。

まとめ

母国などに住む家族も扶養控除などの対象にでき、年末調整で申告すれば所得税など少なくすることができます。

ですが、日本人よりも家族との関係や扶養状況を細かくチェックされる傾向があり、母国などから原本を取り寄せる必要も出てきます。

企業側としても早めのスケジュールで書類を用意させるようにするとよいでしょう。

日本人と同じ手続きと言っても、技能実習生特有の問題が隠れています。

ふれんど協同組合では事務・管理上の疑問もお答えし、受入事業所様の負担軽減を目指した充実したサポート体制を取っています。

もし技能実習生制度へのご相談や関心がありましたら、まずはお気軽にお電話またはメールフォームから問合せください!